正文目录

序章

一、2024年电子元器件供应链发展回顾

1、年度供应链大事件及影响

2、重点品牌交期及趋势分析

3、电子元器件进出口及出海分析

(1)中国半导体进出口保持向好

(2)电子元器件出海成为新亮点

4、2024年电子元器件供应链总结

(1)全球半导体销售额强劲回升

(2)供应链库存去化影响持续

(3)AI相关芯片品类量价齐升

二、2025年电子元器件产业链机遇展望

1、电子元器件上游各环节增长预测

(1)原厂:订单增长稳定,汽车和工业有波动

(2)分销商:回升乐观,欧美市场有不确定性

(3)汽车Tier1:营收和利润双降,预期下调

(4)电子代工商:消费稳定,看好AI及电车

2、电子元器件主要应用市场机会展望

(1)AI和新能源等增长位居前列

(2)重点市场电子元器件增长预测

3、AI侧创新赋能供应链机遇分析

(1)AI推动数据中心基础设施量价齐升

(2)AI加速手机、PC及穿戴等进入换新周期

(3)AI驱动汽车行业向智能化演进

4、重点应用进出口市场及趋势分析

(1)汽车:新能源汽车出口保持高增,发展中国家是主要市场

(2)光伏:欧洲是出口核心市场,美国和中东产能布局提速

(3)储能:美国成新订单核心市场,欧美地区是生产布局重点

(4)消费电子:需求低迷下出口下降,关注供应链外迁影响

三、2025年全球电子元器件行业趋势研判

1、半导体增长或趋缓,中美市场是核心

2、AI驱动明显,关注新能源和低空经济

3、元器件分销市场格局重塑,文晔登顶

4、2025年中国电子元器件贸易及出海布局趋势

(1)中国集成电路贸易逆差持续缩小

2)东南亚和南美将成电子元器件厂商出海重点

5、政策与关税变动频繁,供应链不确定因素增加

免责声明

序章

一、2024年电子元器件供应链发展回顾

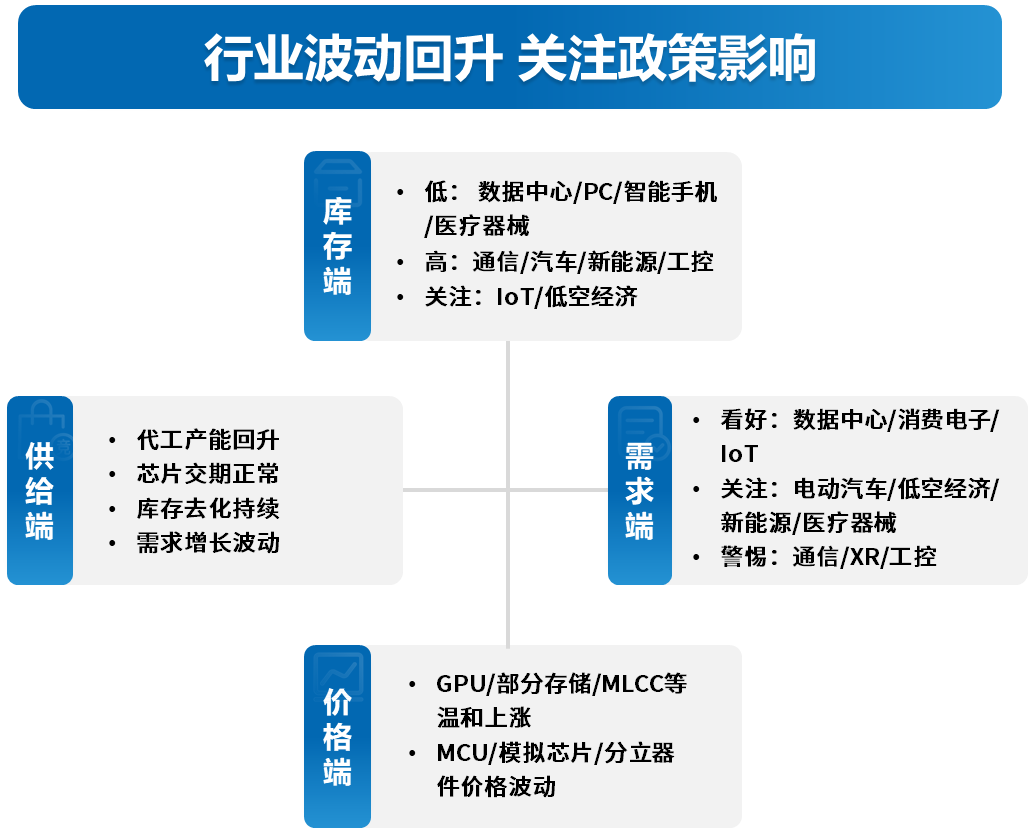

回顾2024年,宏观经济弱势下行、贸易冲突博弈频繁、产业分化割裂等问题加剧,但在消费电子、AI、电动汽车及新能源等需求推动下,全球半导体销售额强劲回升。从电子元器件供应链看,各品类芯片交期恢复正常,价格大幅修复,部分回升明显,客户提货节奏稳定,但库存去化不及预期导致供应链振荡持续。展望新的一年,虽然全球半导体市场结构性分化依然存在,汽车和工业复苏弱于预期,但总体增长趋势稳定,行业逐步迎来上行周期。

1、年度供应链大事件及影响

2024年,政策和关税变化对于全球电子元器件供应链影响最为明显。其中,美国对华管制进一步升级,欧盟积极推动对华电动汽车关税调整,随着特朗普大选获胜的后续影响,全球围绕半导体及电动汽车、AI、新能源、消费电子等领域冲突加剧。值得关注的是,昔日龙头Intel陷入困境,文晔营收超过艾睿登顶第一,半导体行业格局变革不断。中国芯片厂商注销/倒闭超1.46万家,未来一年半导体产业仍需“渡劫”。

更多详情,请参阅所附报告。

2024 Electronic Component Sales Market Analysis and 2025 Trend Outlook